Аплата

1.svg)

У нас вы можаце плаціць за тавар наяўнымі або безнаяўным разлікам. Аплату гатоўкай можна здзейсніць наступнымі спосабамі:

- кур'еру пры атрыманні тавару;

- у любым з нашых фірменных магазінаў;

- пры атрыманні тавару ў аддзяленні "Новай пошты".

1.svg)

У нас вы можаце плаціць за тавар наяўнымі або безнаяўным разлікам. Безнаяўны разлік можна здзейсніць наступнымі спосабамі:

- анлайн-аплата праз на сайце;

- праз аплатны тэрмінал у аддзяленні «Европочты»;

- праз тэрмінал у любой з нашых фірменных крам.

Для правядзення аплаты з выкарыстаннем банкаўскай плацежнай карткі ў рэжыме анлайн неабходна выканаць наступныя дзеянні:

- сфарміраваць заказ

- выбраць пункт "Аплата з выкарыстаннем банкаўскай карткі"

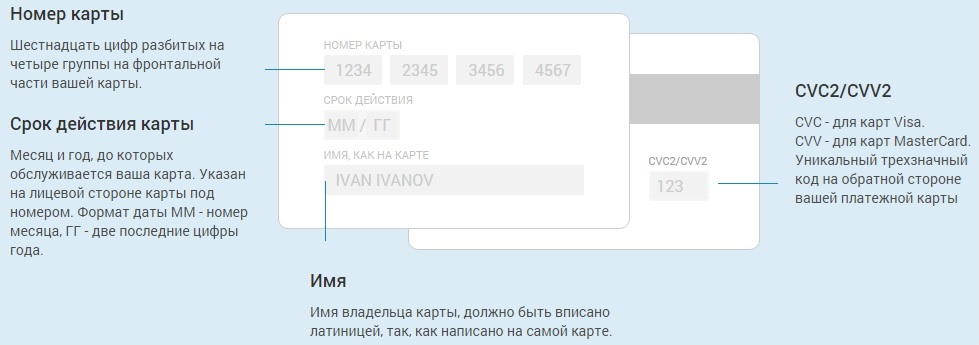

- пасля пераадрасацыі на абароненую старонку банка ўвесці нумар карткі, тэрмін яе дзеяння, імя ўладальніка карты і ўнікальны трохзначны код:

- націснуць кнопку «Аплаціць»

- у выпадку паспяховага завяршэння аперацыі Вы ўбачыце адпаведнае апавяшчэнне

Пасля таго, як ваш заказ будзе размешчаны на сайце, вы атрымаеце рахунак-фактуру (у электронным выглядзе). Гэты рахунак будзе заставацца актыўным на працягу 3-х працоўных дзён і набыты тавар будзе зарэзерваваны для вас на працягу ўсяго гэтага перыяду.

Нагадваем, што для належнага афармлення расходных дакументаў і падатковых накладных, неабходна дасылаць скан-копіі наступных дакументаў:

- копія дакумента аб рэгістрацыі ў ЕГРПОУ;

- пасведчанне або выпіска падаткаплацельшчыка ПДВ (калі ёсць);

- інфармацыя аб разліковым рахунку і дырэктары для заключэння дагавора (калі патрабуецца).

Шаблон дамовы будзе дасланы нашым мэнэджэрам.

Тавары юрыдычным асобам выдаецца толькі пасля атрымання сродкаў на разліковы рахунак і прадастаўлення даверанасці (пры наяўнасці). Абмен суправаджаючымі дакументамі ажыццяўляецца непасрэдна ў фірмовай краме або праз пошту.

Звярніце ўвагу, што рэгістрацыя падатковай накладной, як правіла, займае 2-5 працоўных дзён з моманту аплаты або адгрузкі тавару.